Algemene grondslagen voor waardering en resultaatbepaling

De jaarrekening is opgesteld met inachtneming van de voorschriften zoals opgenomen in het Besluit begroting en verantwoording provincies en gemeenten (BBV) en de verordening ex artikel 212 Gemeentewet, waarin door de gemeenteraad op d.d. 17 december 2024 de uitgangspunten voor het financiële beleid, alsmede de regels voor het financiële beheer en voor de inrichting van de financiële organisatie zijn vastgesteld.

De in de onderhavige jaarrekening gehanteerde grondslagen voor waardering en resultaatbepaling zijn gebaseerd op

de veronderstelling van continuïteit van de gemeente.

Algemene grondslagen voor het opstellen van de jaarrekening

Waardering van passiva en activa alsmede de bepaling van het resultaat vinden in principe plaats op basis van historische kosten. Activa en passiva zijn opgenomen tegen nominale waarde, tenzij in deze grondslagen anders is vermeld. Baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben, onverschillig of zij tot inkomsten of uitgaven in dat jaar hebben geleid. Baten en lasten, waaronder ook begrepen de heffing van de vennootschapsbelasting, worden daarbij verantwoord tot hun brutobedrag. Verliezen en risico’s die hun oorsprong vinden voor het einde van het begrotingsjaar worden genomen als zij voor het opmaken van de jaarrekening bekend zijn geworden.

Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidsgerelateerde verplichtingen van vergelijkbaar volume, worden sommige personele lasten verantwoord in het

jaar dat uitbetaling plaats vindt. Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt dan ook geen voorziening getroffen of op andere wijze een verplichting opgenomen.

Met betrekking tot de verwerking van de algemene uitkering heeft de commissie BBV een stellige uitspraak gedaan. Deze uitspraak houdt in dat in de jaarrekening de algemene uitkering wordt opgenomen conform de in het jaar laatst gepubliceerde accresmededeling. In deze jaarrekening zijn de inkomsten verwerkt tot en met de decembercirculaire.

Dividenden zijn verantwoord in het jaar waarin het besluit tot toekenning van het dividend door de Algemene vergadering van de vennootschap is genomen.

De waarderingsgrondslagen per balansonderdeel worden in het vervolg van deze jaarrekening toegelicht.

Algemene grondslagen voor de rechtmatigheidsverantwoording

De in de jaarrekening opgenomen rechtmatigheidsverantwoording is opgesteld op basis van de kaders zoals besloten in de financiële verordening en op basis van de kadernota rechtmatigheid 2024. Dat betekent dat:

• De rechtmatigheidsverantwoording toeziet op de financiële rechtmatigheid van baten, lasten, balansmutaties, alsmede de baten en lasten inzake de specifieke uitkeringen op grond van art. 17 Financiële-verhoudingswet;

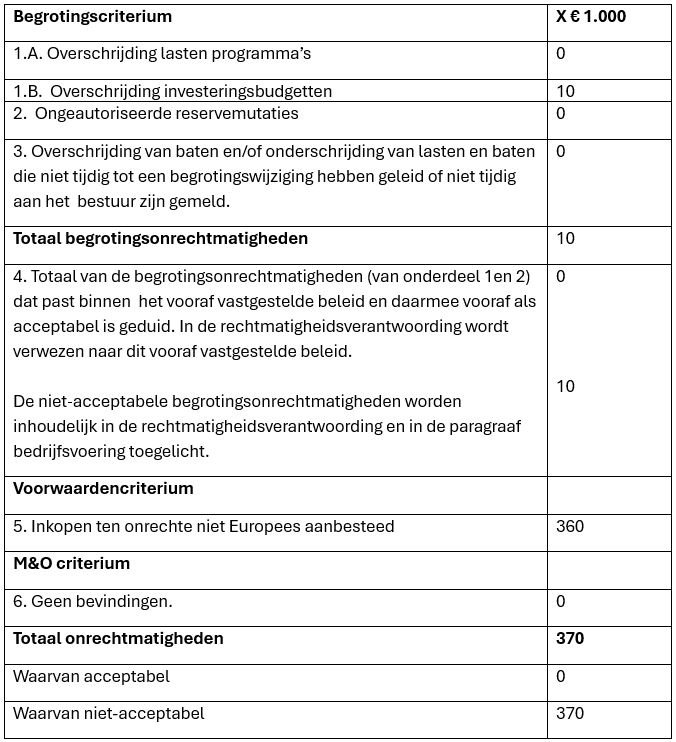

• De financiële rechtmatigheid waaronder het voorwaardencriterium, het begrotingscriterium en het misbruik & oneigenlijk gebruik criterium omvat:

1. Voor het voorwaardencriterium bestaat de norm uit het normenkader zoals op 17 december 2024 door de raad is vastgesteld;

2. Voor het begrotingscriterium geldt dat alle overschrijdingen van lasten en investeringskredieten onrechtmatig zijn, waarbij voor een aantal scenario’s in de financiële verordening en het controleprotocol is beschreven wanneer deze overschrijdingen acceptabel zijn. Voor over- en onderscheidingen van baten, onderschrijdingen van lasten en onderschrijdingen van investeringskredieten geldt dat deze als onrechtmatig zijn aangemerkt indien ze niet tijdig aan het bestuur zijn gemeld. Het melden bij de jaarrekening van het desbetreffende jaar wordt gezien als tijdig.

3. Ten aanzien van het M&O criterium is de nota M&O beleid van onze organisatie leidend bij het voorkomen en opsporen van misbruik en oneigenlijk gebruik. Omdat alleen bij misbruik sprake is van een onrechtmatigheid zijn eventuele gevallen van misbruik (mits cumulatief met andere fouten of onduidelijkheden boven de verantwoordingsgrens) opgenomen in de rechtmatigheidsverantwoording.

• De rechtmatigheidsverantwoording is opgesteld binnen de kaders van de kadernota rechtmatigheid 2024 van de Commissie BBV alsmede onze eigen financiële verordening. Dit betekent dat:

1. Een verantwoordingsgrens van 1 % (zijnde € 808.960) is gehanteerd waarboven cumulatieve fouten en onduidelijkheden in de rechtmatigheidsverantwoording worden opgenomen;

2. Een rapporteringstolerantie van € 81.000 (10% van de verantwoordingsgrens) is gehanteerd waarboven fouten en onduidelijkheden in de paragraaf bedrijfsvoering worden opgenomen.

Algemeen

Hieronder is bij de diverse onderdelen van de balans een toelichting gegeven. Alle bedragen in de tabellen van deze paragraaf zijn gedeeld door € 1.000,-, tenzij anders aangegeven.

Vaste activa

Immateriële vaste activa

De immateriële vaste activa zijn gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten) of vervaardigingsprijs (de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige directe kosten), verminderd met de ontvangen subsidies en bijdragen van derden, de jaarlijkse

afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

Bijdrage aan activa in eigendom van derden worden geactiveerd indien aan de volgende vereisten is voldaan:

- er is sprake van een investering door een derde;

- de investering draagt bij aan de publieke taak;

- de derde heeft zich verplicht tot het daadwerkelijk investeren op een wijze zoals is overeengekomen;

De bijdrage kan door de gemeente worden teruggevorderd, indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering. Op de geactiveerde bijdragen aan activa in eigendom van derden wordt afgeschreven waarbij de afschrijvingsduur maximaal gelijk is aan de verwachte gebruiksduur van de activa (bij derden) waarvoor de bijdrage aan derden is verstrekt.

Materiële vaste activa

Materiële vaste activa zijn fysiek aanwezige activa. Het BBV kent de volgende soorten materiële vaste activa:

- investeringen met een economisch nut;

- investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- investeringen in de openbare ruimte met een maatschappelijk nut.

Investeringen hebben een economisch nut indien ze verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen. Alle investeringen worden geactiveerd, uitgezonderd kunstvoorwerpen met een cultuurhistorische waarde.

Investeringen in de openbare ruimte met een maatschappelijk nut worden geactiveerd en over de gebruiksduur afgeschreven.

Alle materiële vaste activa zijn gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten) of vervaardigingsprijs (de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige directe kosten (waaronder overheadkosten), verminderd met de ontvangen subsidies en bijdragen die direct gerelateerd zijn aan het actief, de jaarlijkse afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

Ten aanzien van investeringen in de openbare ruimte met een maatschappelijk nut geldt tot aan investeringsdatum 31 december 2016 dat eventuele bijdragen uit de reserves in mindering zijn gebracht op deze investeringen in de openbare ruimte met een maatschappelijk nut. Ten aanzien van investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven geldt dat vanuit de spaarcomponent van heffingen gevormde voorzieningen voor toekomstige vervangingsinvesteringen met economisch nut in mindering zijn gebracht op de in het boekjaar gepleegde investeringen met economisch nut, waarvoor ter bestrijding van de kosten een heffing is geheven. Over het resterende bedrag wordt afgeschreven.

Afschrijving

De gehanteerde afschrijvingstermijnen zijn opgenomen in financiële verordening. De afschrijvingen worden berekend volgens de lineaire afschrijvingsmethode met uitzondering van activa waar (gelijkblijvende) opbrengsten mee worden gerealiseerd. Voor deze activa geldt de annuïtaire afschrijvingsmethode. Afschrijvingen geschieden daarnaast onafhankelijk van het resultaat van het boekjaar. Op gronden wordt niet afgeschreven, tenzij de grond deel uitmaakt van een investering in de openbare ruimte met maatschappelijk nut. Eventuele boekwinsten bij inruil of afstoting van een kapitaalgoed zijn als incidentele bate in de jaarrekening verwerkt.

Buiten gebruik gestelde vaste activa

Indien een vast actief buiten gebruik is gesteld, heeft op het moment van buitengebruikstelling een afwaardering van

de boekwaarde plaatsgevonden naar de lagere restwaarde.

Afschrijvingen

De volgende afschrijvingstermijnen, zoals ook vastgelegd in de financiële verordening, zoals vastgesteld door de gemeenteraad d.d. 17 december 2024 zijn van toepassing.

De volgende materiële vaste activa met economisch nut worden afgeschreven in: